中小企业用AI财务软件是机会还是陷阱?

小组展示 | 2026年4月

核心论点

AI不会取代财务人员,但会用AI的财务人员会取代不会用的。

一、引言:中小企业用AI财务软件是机会还是陷阱?

(一)小红书分享

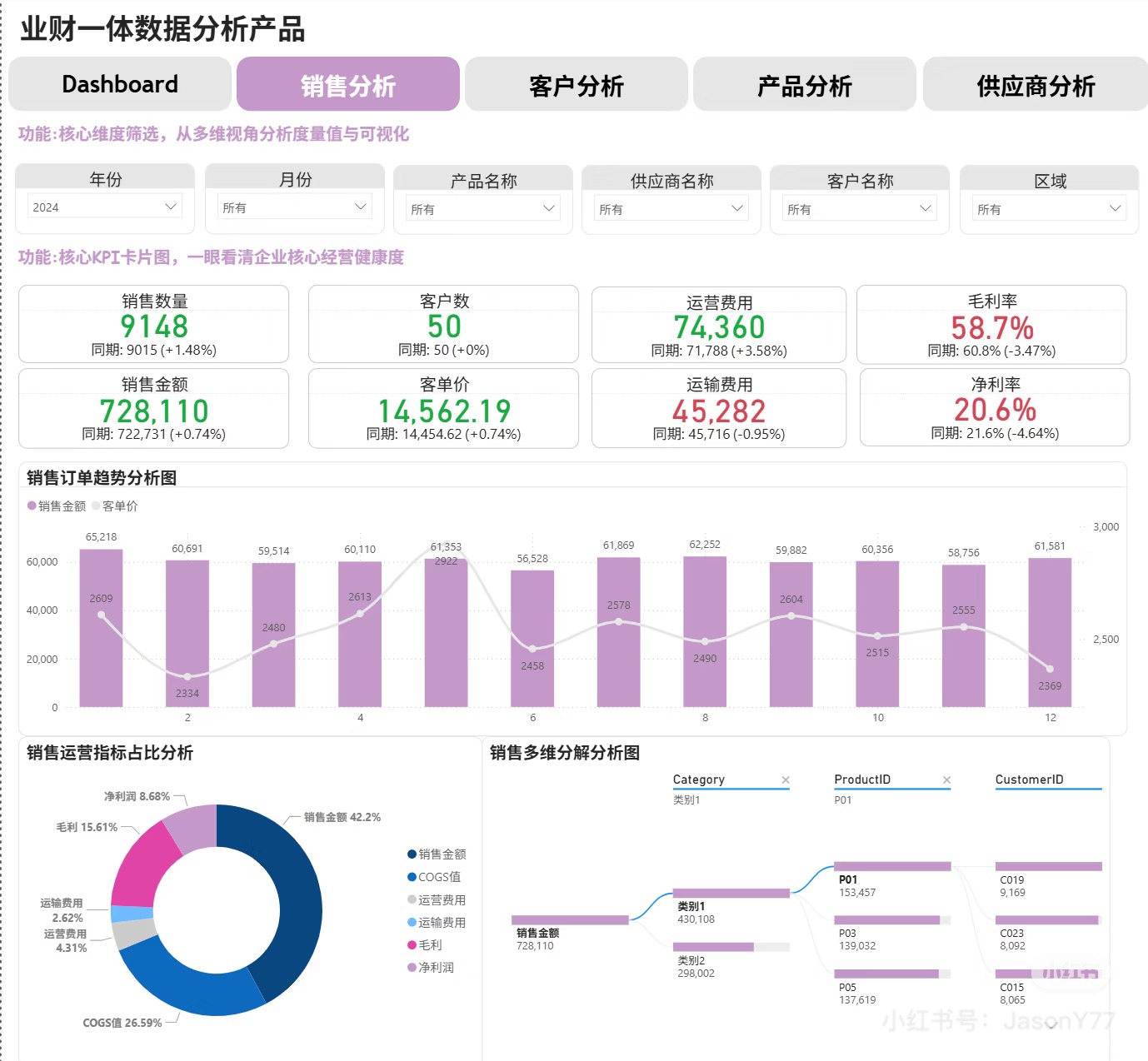

业财一体数据分析产品的应用

通过Dashboard、销售分析、客户分析、产品分析、供应商分析等多维度视角,企业可以:

• 核心维度筛选,从多维视角分析度量值与可视化

• 核心KPI卡片图,一眼看清企业核心经营健康度

功能展示包括:销售数量、客户数、运营费用、毛利率、销售金额、客单价、运输费用、净利率等关键指标的实时监控和同比分析。

AI工具的对比选择

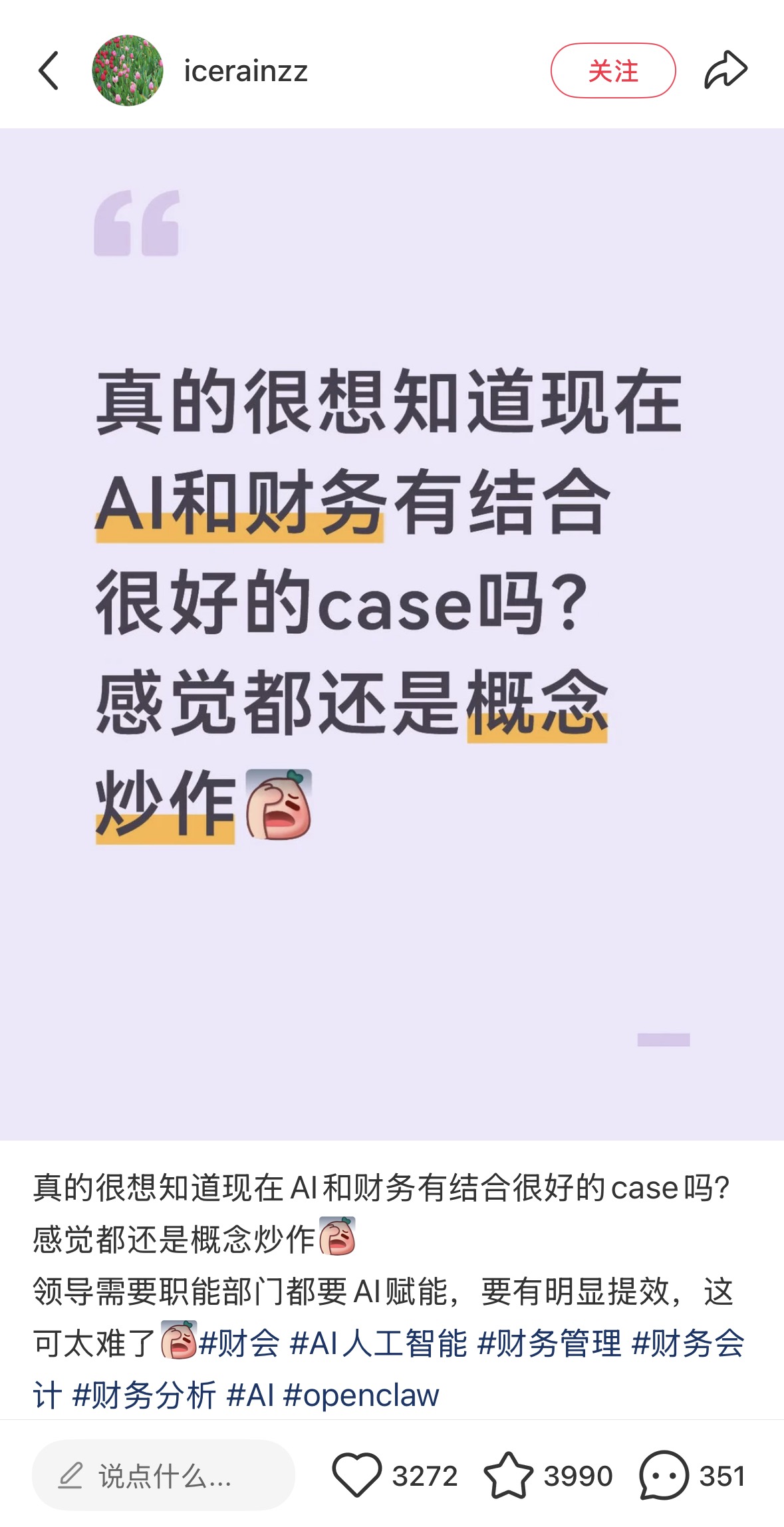

根据小红书用户AI+BI经营分析的分享:

Gemini+Claude:AI业财分析的两种路径对比

• Gemini的优势在Agent能力——在Google Colab里,它能自动执行完整的数据处理流程,从生成数据到多维分析到导出Excel,全链路自动化,过程可视化,免费Flash模型就够用。

• Claude的优势在深度分析和结构化输出——对复杂业务逻辑的理解更到位,生成的分析框架和报告结构性更强。

实际工作中的建议是组合使用:用Gemini Agent跑数据处理和基础分析(效率高、免费),用Claude做深度解读和报告撰写(质量高、逻辑强)。

两个工具的操作门槛都不高,核心都是通过对话完成,有Python基础会更顺畅,但不是必须。

AI时代的业财分析,不是选一个工具,而是学会组合拳。

(二)我们想回答的问题

AI财务软件,对财务人员和中小企业,到底是机会,还是陷阱?

二、我们的观察①:AI在财务领域能做到什么

数据来源:麦肯锡2025 | 人大商学院2025 | 金蝶账无忧2024 | 复旦管理学院2025

(一)现象一:AI在记账报税等规则清晰的事务上,效果是真的

从实际应用数据来看,AI在财务基础工作中展现出显著效果:

| 效果指标 | 数据 | 来源 | 适用场景 |

| 记账效率提升 | 2-3倍 | 金蝶账无忧2024 | 发票录入/凭证生成 |

| 税务申报时间 | 缩短50% | 金蝶账无忧2024 | 批量报税/自动填写 |

| 报税准确率 | 接近100% | 金蝶账无忧2024 | 税局直连申报 |

| 财税合规率提升 | 42% | 人大商学院2025 | 自动合规检查 |

| 年节省财务成本 | 6000元+ | 人大商学院2025 | 替代代理记账 |

AI在记账+报税这类规则清晰、重复性高的事务上,效果是真的。但这些只是财务工作的一部分。

(二)现象二:AI渗透财务的速度比想象中快——但落地是另一回事

生成式AI在企业采用率 已达 58% 麦肯锡2025报告 |

GenAI在中国企业 财务部署率仅 8% Gartner 2024年中 |

从用过AI到生产环境部署,中间隔着验证、集成、信任三座大山。

三、我们的观察②:AI在财务领域的三个致命局限

(一)局限一:AI会幻觉——发票识别看似简单,实则处处陷阱

局限1先不做,笔者来

实验:我们用DeepSeek分析一张增值税发票,请它判断是否可用于企业所得税税前抵扣。

AI回答:根据增值税发票管理规定,该发票可以用于企业所得税税前扣除。请确保发票抬头、金额、税率等要素准确无误…

问题分析:

✗ 问题1:AI没有看到这张发票——DeepSeek无法读取真实发票图片,上述是通用答案,不是基于这张发票的分析。

✗ 问题2:税率判断可能出错——如果是招待费只能按60%抵扣,AI没有说明这个限制。

✗ 问题3:脱离业务场景——AI不知道这笔费用是业务招待还是正常采购,给出标准答案而非业务答案。

结论:AI做财务顾问听起来很美,但目前最大的问题是——它无法真正看懂一张发票背后的业务逻辑。越是重大决策,AI幻觉的代价越大。

(二)局限二:AI做预测——历史数据看得很准,市场变化完全看不见

真实翻车案例:某创业公司用AI做年度预算预测

| AI预测 | 实际情况 | 差距 | |

| 下季度营收 | +30% | -15% | 超过200% |

| 关键原因 | 基于历史增长曲线 | 原材料涨价+竞品降价+员工离职 | AI无法感知市场变化 |

| 后果 | 预估正常 | 资金链差点断裂 | 过度依赖AI比不用更危险 |

教训:AI看历史数据很准,但看不透市场变化。过度依赖AI做预测,可能比不用AI更危险。

(三)局限三:信任建立难——黑箱建议,老板不敢用

| 顾虑 | 老板原声 | 我们的分析 |

| 信任问题 | “AI说建议削减某产品线投入,却说不出为什么。老板的直觉可能和AI相反,听谁的?” | AI是黑箱,越是重大决策,越不敢依赖AI建议。 |

| 成本问题 | “初始投入数万,后续订阅费、维护费源源不断。对年收入不到100万的小微,这是真金白银的压力。” | AI年费 vs 兼职会计年费(18000元),AI未必更划算,关键看业务量是否饱和。 |

| 数据质量 | “我们的数据五花八门:发票随手揉成团,收支全在Excel里,野路子数据喂给AI = 垃圾进,垃圾出。” | 数据标准化程度低,历史数据清洗本身就需要几个月专业工作,AI的价值被数据质量抵消了大半。 |

四、我们的观察③:财务人员似乎并没有大幅缩减,转型仍需要很长时间

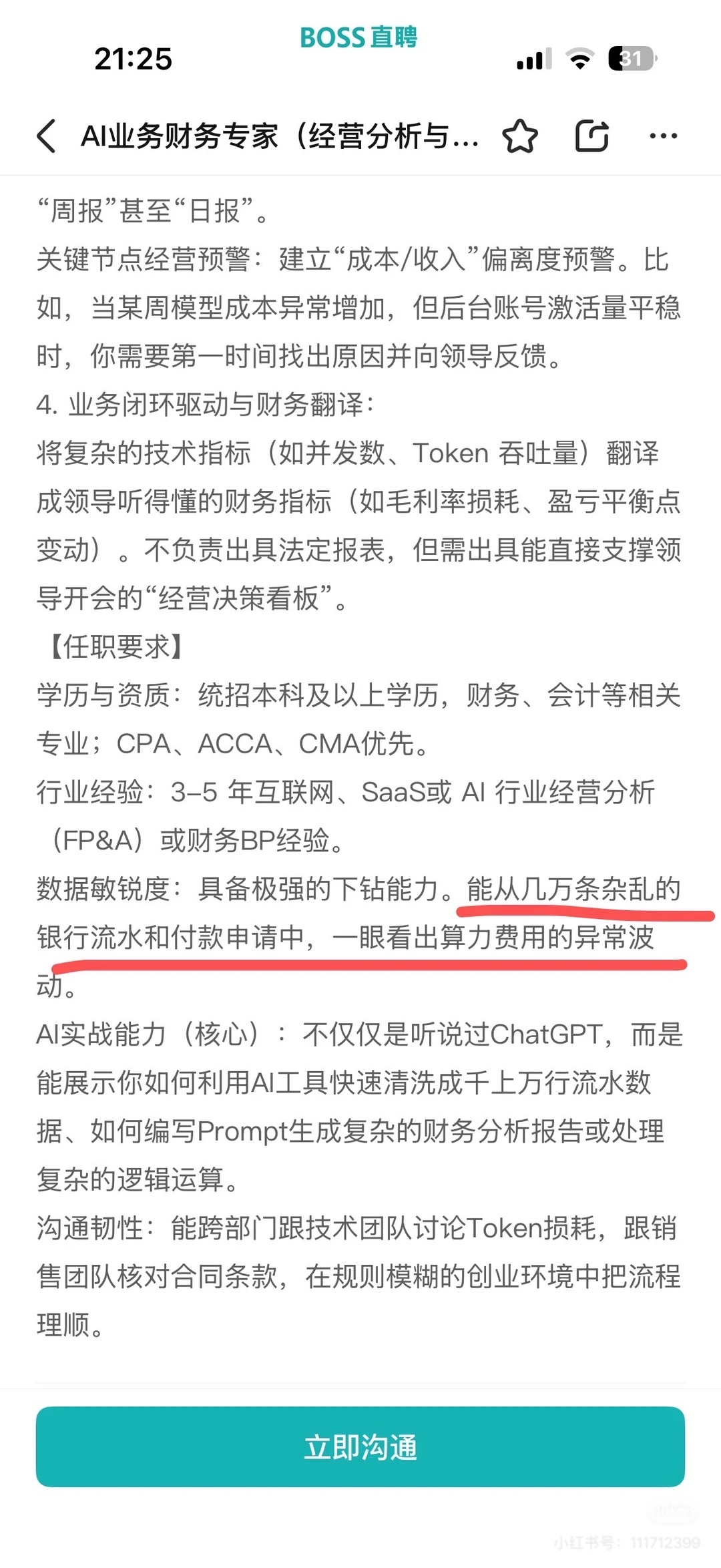

从招聘市场的实际情况来看(BOSS直聘截图显示):

企业对AI业务财务专家的要求:

• 学历与资质:统招本科及以上学历,财务、会计等相关专业;CPA、ACCA、CMA优先

• 行业经验:3-5年互联网、SaaS或AI行业经营分析(FP&A)或财务BP经验

• 数据敏锐度:具备极强的下钻能力,能从几万条杂乱的银行流水和付款申请中,一眼看出算力费用的异常波动

• AI实战能力(核心):不仅仅是听说过ChatGPT,而是能展示你如何利用AI工具快速清洗成千上万行流水数据、如何编写Prompt生成复杂的财务分析报告或处理复杂的逻辑运算

• 沟通韧性:能跨部门跟技术团队讨论Token损耗,跟销售团队核对合同条款,在规则模糊的创业环境中把流程理顺

这说明:对人员的要求逐渐升高,从传统财务人员转变为既懂财务又懂AI的复合型人才。

中小企业有三个结构性问题,让AI的局限被放大

| 问题 | 具体表现 | AI加剧效应 |

| 缺乏专业人才 | 78%个体户无任何财务背景(人大调研) | 没有”既懂财务又懂AI”的人来识别AI的错误 |

| 成本压力大 | 初始投入高,回报周期长 | AI失败的成本对小企业来说更难承受 |

| 数据基础薄弱 | 历史数据混乱,AI分析前提不成立 | “垃圾进,垃圾出”——数据清洗本身就是大工程 |

但这不代表AI对中小企业没价值——而是说,中小企业用AI需要更清醒的判断,趋势不可避免。

五、结论

(一)结论一:财务人员不会被AI完全替代

即便财务数据实现高度结构化与规范化处理,财务人员仍具备不可替代的专业价值,并非可被人工智能取代。

从社会治理与责任承担角度来看,行业资质背书与责任主体界定不可或缺,人工智能无法承担法律责任与相应风险后果。

人工智能的应用需要专业人员进行监督与管控,结合实际招聘需求来看,企业更需要具备人工智能应用能力的财务人员,依托技术工具落地专业判断与管理决策。

(二)结论二:用AI+财务趋势不可避免

AI不会取代会计,但会用AI的财务人员会取代不会用的。

给财务人员/中小企业主的建议

| 建议 | 适用场景 | 预期效果 | |

| 1 | 先用AI记账报税,替代简单重复事务 | 发票录入、凭证生成、税务申报 | 效率提升2-3倍,节省人力 |

| 2 | 把AI当作”第二意见”,不盲目全盘接受 | 财务分析、预算预测、风险预警 | 保留人的判断,降低AI幻觉风险 |

| 3 | 选择集成门槛低的SaaS产品,不要轻易自建 | 中小企业IT能力有限 | 避免集成失败导致系统瘫痪 |

| 4 | 在选型前,先问自己:我的数据准备好了吗? | 数据质量决定AI效果上限 | 避免”垃圾进,垃圾出” |

关键节点经营预警:建立成本/收入偏离度预警。比如,当某周模型成本异常增加,但后台账号激活量平稳时,你需要第一时间找出原因并向领导反馈。

业务闭环驱动与财务翻译:将复杂的技术指标(如并发数、Token吞吐量)翻译成领导听得懂的财务指标(如毛利率损耗、盈亏平衡点变动)。不负责出具法定报表,但需出具能直接支撑领导开会的经营决策看板。

六、思考

如果你的老板问我们该不该上AI财务系统,你会怎么回答?

你是先问多少钱,还是先问能帮我解决什么问题?

主要数据来源:

| 数据 | 来源 |

| 生成式AI企业采用率58% | 麦肯锡2025生成式AI企业应用实务报告 |

| AI财务软件中小企业采用率<15% | 综合调研(含Fudan MPAcc 2025报告) |

| 财税合规率提升42%,节省6000元/年 | 人大商学院《中国个体工商户与小微企业财税数字化调研报告》2025 |

| 记账效率2-3倍,税务申报缩短50% | 金蝶账无忧官网客户案例(卓航财务、财慧多集团)2024 |

| 78%个体户无财务背景 | 人大商学院调研2025 |

| 84%财务人员使用AI | 复旦管理学院《2025年财务人员AI运用现状调查报告》 |

| GenAI中国企业财务部署率8% | Gartner 2024年中报告 |

| AI普及三大障碍 | Raccoon《AI财务分析在中小企业普及难点》2025-10 |

| AI幻觉问题 | 哥伦比亚大学团队研究(bicpa.org.cn)2025 |

| 小红书案例 | 用户分享:AI+BI经营分析、icerainzz等 |