上海医药ESG报告评述

——基于战略性CSR与创造共享值框架的分析

笔者 学号已脱敏 大数据管理与应用

摘 要

··本文以中国唯一沪港两地上市的国有控股医药集团——上海医药集团股份有限公司为研究对象,基于2015至2025年连续11份ESG报告的纵向数据,结合Porter & Kramer战略性CSR框架、卡罗金字塔模型、弗里曼利益相关者理论与功利主义等多元分析工具,对中国医药企业ESG实践进行系统评述。研究发现,上海医药在罕见病药物覆盖(51品种67适应症)、绿色工厂建设(12家国家级)等方面已形成明确的创造共享值(CSV)战略路径,但在慈善责任(捐赠占营收比约0.006%)、独立董事比例(从44.4%降至40%)、碳排放信息披露等维度存在显著缺口,整体呈现”经济责任充分、伦理责任有亮点、慈善与披露责任薄弱”的非对称结构。从功利主义视角分析,上海医药选择以商业模式替代慈善捐赠,在净福利层面具有合理性,但利益相关者治理中的”权力-合法性”错配问题值得深层追问。

关键词:ESG报告;企业社会责任;战略性CSR;创造共享值;上海医药;医药行业

1 引言

1.1 研究背景

在中国资本市场ESG强制披露政策加速推进的背景下,上海医药集团股份有限公司(以下简称”上海医药”,港交所股票代码:02607;上交所股票代码:601607)作为中国唯一沪港两地上市的国有控股大型医药产业集团,主营业务覆盖医药工业与医药商业全产业链,利益相关者结构复杂程度远超单一业务制药企业,是研究中国医药企业ESG实践的理想样本。2024年公司位列《财富》世界500强第411位。

1.2 研究对象选择理由

本文选取上海医药为评述对象,主要基于:(1)中国唯一沪港两地上市的国有控股大型医药产业集团,面临A+H双重监管约束,ESG信息披露质量具有较高可比性;(2)公司拥有国内医药行业最完整的纵向ESG信息档案,连续16年系统性披露ESG信息;(3)主营业务覆盖医药全产业链,ESG实践中的伦理张力具有行业代表性。

1.3 本文框架

本文结构如下:第二部分构建战略性CSR与CSV理论分析框架;第三部分呈现上海医药ESG三维度纵向数据;第四部分从CSV路径对照、利益相关者评估、卡罗金字塔定位与功利主义伦理检验四个维度展开系统评价;第五部分给出结论与改进建议。

2 上海医药ESG三维度纵向数据

2.1 E(环境)维度:从绿色工厂到碳披露的跨越

上海医药环境绩效近年来显著提升,但”硬件领先、数据披露滞后”的非对称特征明显。在绿色制造领域,公司实现了跨越式发展:国家级绿色工厂从2019年的零增长至2025年的12家,5年间从行业追随者变为绿色工厂数量领先的制药企业;ISO 14001环境管理体系认证企业从31家增至35家;”无废工厂”2024年首度披露8家,2025年新增5家;环保投入稳定在约1.18亿元/年。然而,在气候变化应对方面,公司至今未完整披露温室气体排放总量(范围一+二+三),与国际最佳实践要求之间存在明显落差。在水资源管理方面,单位产值取水量从2023年的约12.5 m³/万元降至2025年的约11.2 m³/万元,降幅约10%;中水回用率从15%提升至21%,显示节水工作取得实质性进展。

2.2 S(社会)维度:患者服务加码与慈善萎缩的分化

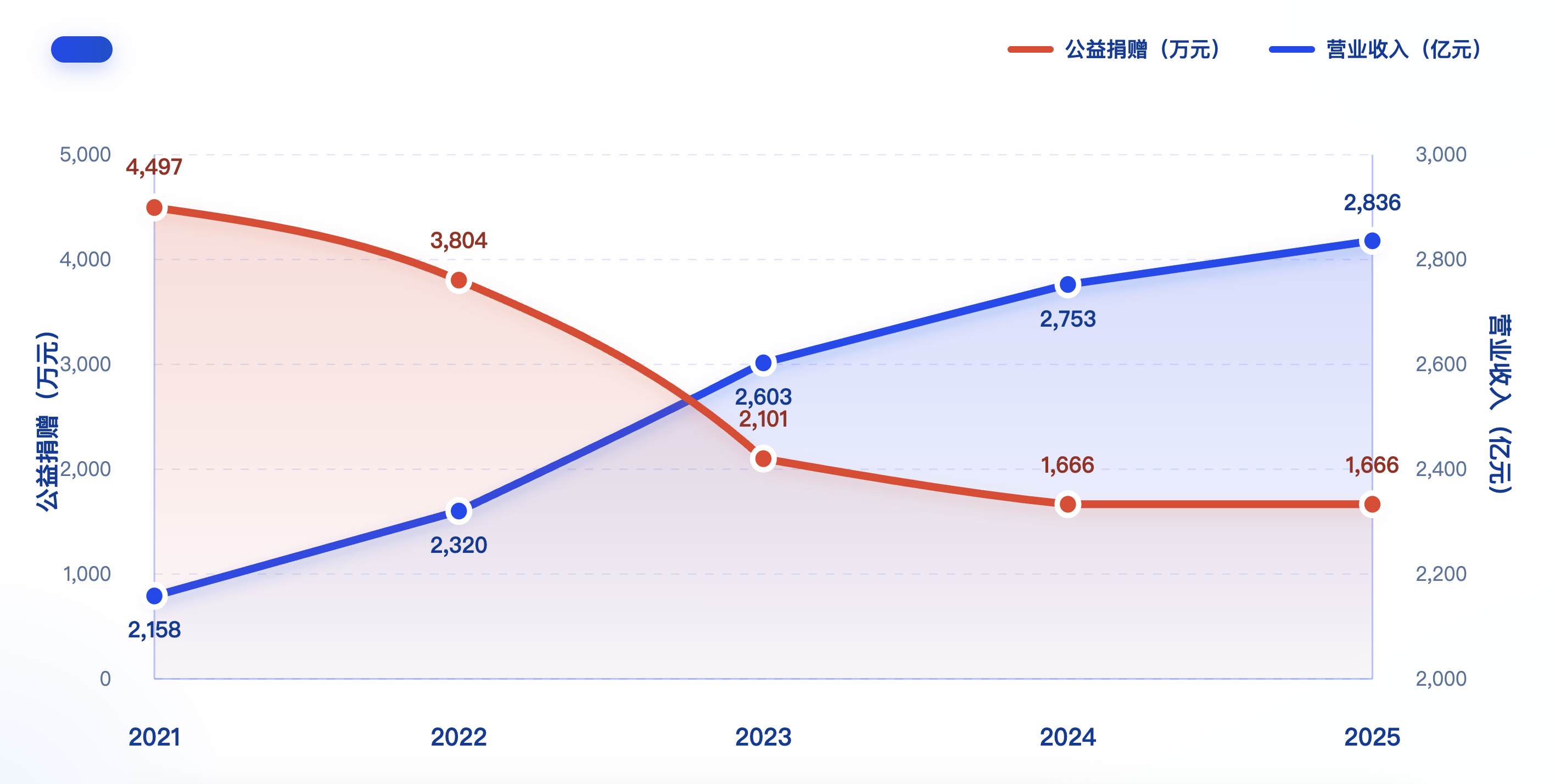

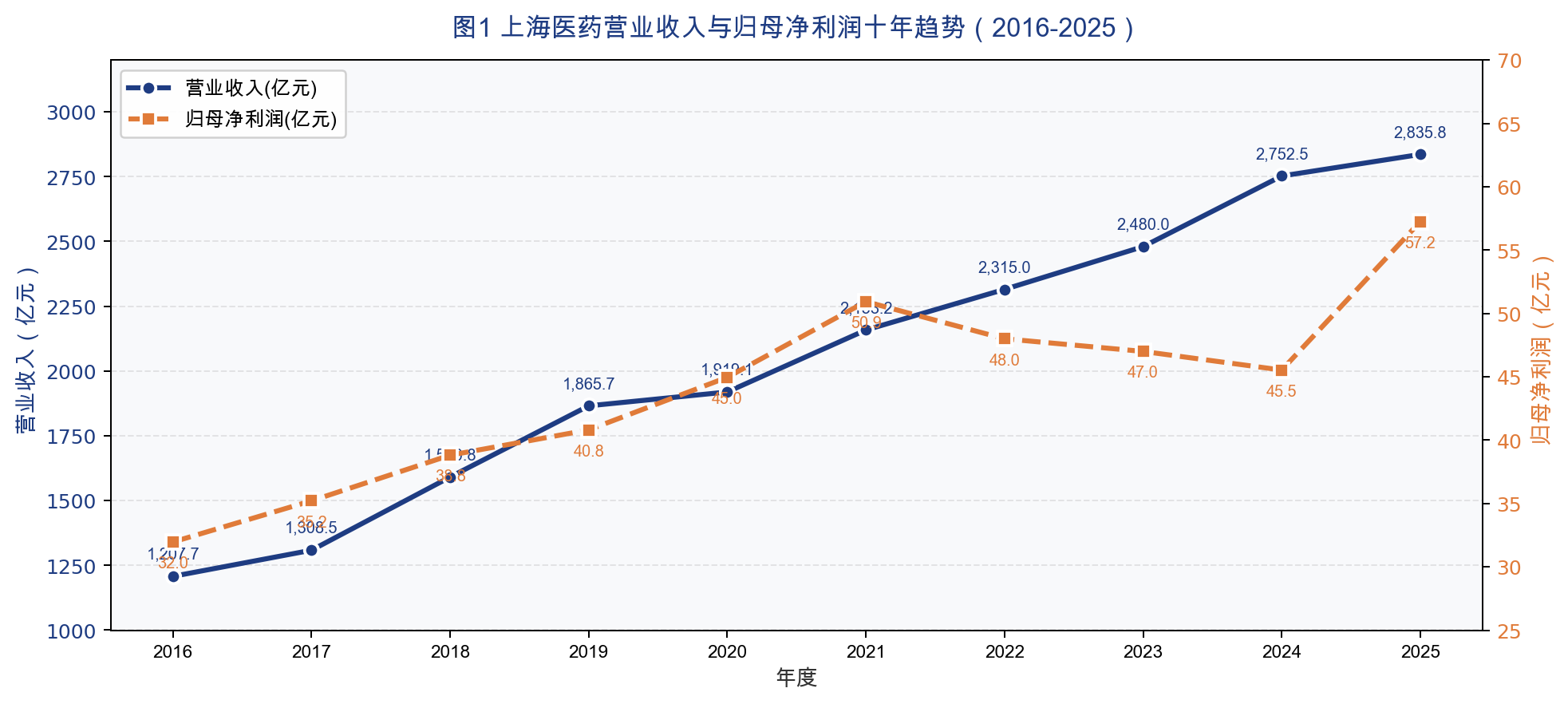

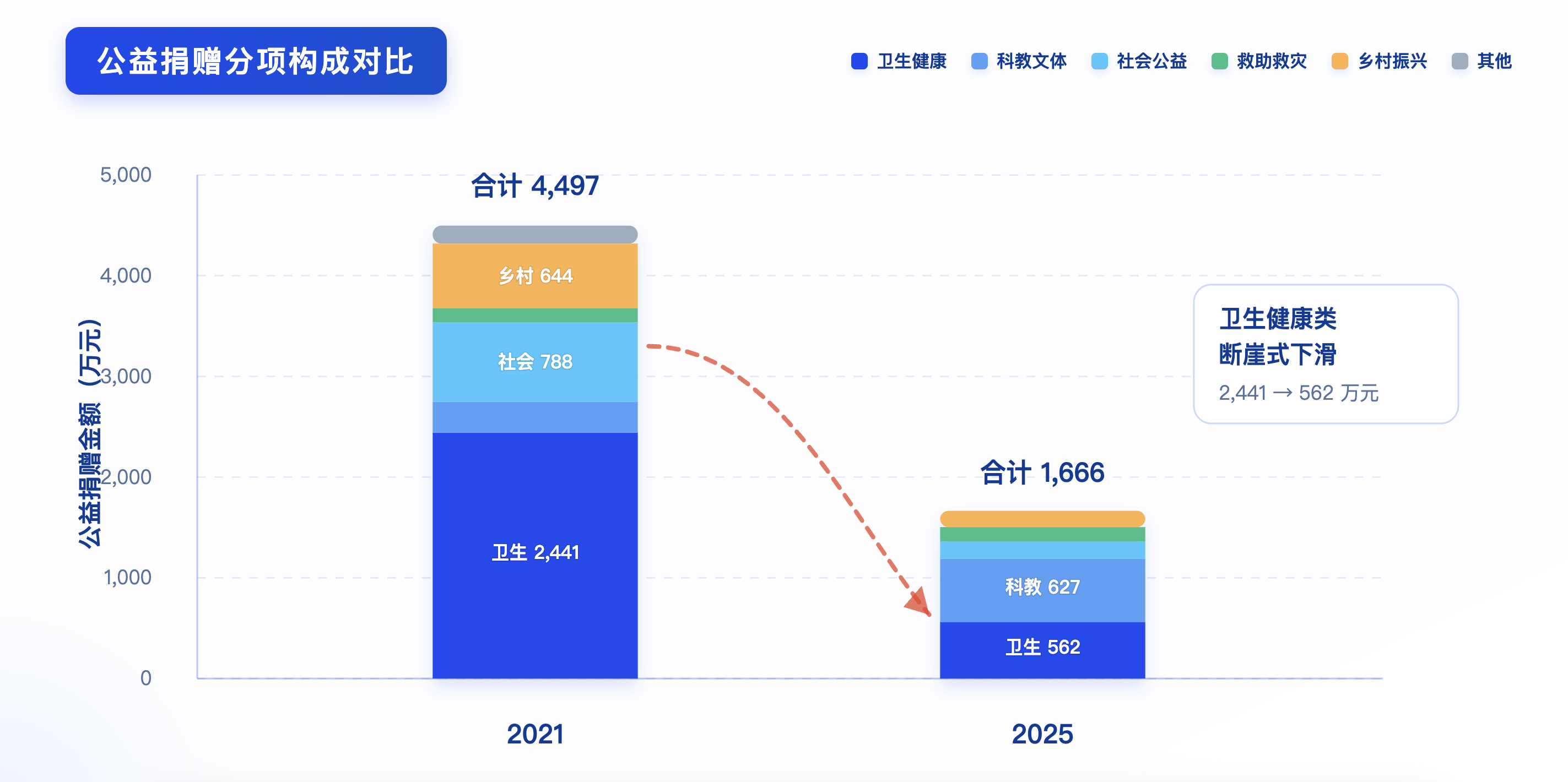

上海医药社会维度呈现”患者导向强化、慈善公益萎缩”的分化特征。罕见病药物覆盖是最具代表性的社会绩效指标:在产品种从2019年的15个增至2025年 的51个,覆盖适应症从18个增至67个,成为全国罕见病药物覆盖品种最多的制药企业;DTP药房网络覆盖从约20个城市扩展至66个,门店从约80家增至200余家,CAR-T市场占有率超70%。然而,公益捐赠呈现清晰的”断崖式下滑”:总额从2021年的4,496.65万元降至2025年的1,665.92万元,四年累计下降62.9%,同期营业收入从约2,154亿元增至2,835.80亿元(增幅31.6%),形成强烈”剪刀差”——公司越做越大,对社会的直接回馈反而越来越少。分项结构性变化更为值得关注:卫生健康类从2,440.64万骤降至561.81万(降幅76.9%),而恰逢罕见病供药量大幅增长——公司逐渐将”慈善”转化为”商业行为”,用市场化的药品销售替代了原本的慈善捐赠。

的51个,覆盖适应症从18个增至67个,成为全国罕见病药物覆盖品种最多的制药企业;DTP药房网络覆盖从约20个城市扩展至66个,门店从约80家增至200余家,CAR-T市场占有率超70%。然而,公益捐赠呈现清晰的”断崖式下滑”:总额从2021年的4,496.65万元降至2025年的1,665.92万元,四年累计下降62.9%,同期营业收入从约2,154亿元增至2,835.80亿元(增幅31.6%),形成强烈”剪刀差”——公司越做越大,对社会的直接回馈反而越来越少。分项结构性变化更为值得关注:卫生健康类从2,440.64万骤降至561.81万(降幅76.9%),而恰逢罕见病供药量大幅增长——公司逐渐将”慈善”转化为”商业行为”,用市场化的药品销售替代了原本的慈善捐赠。

图1 上海医药公益捐赠与营收对比趋势(课程编号已脱敏)

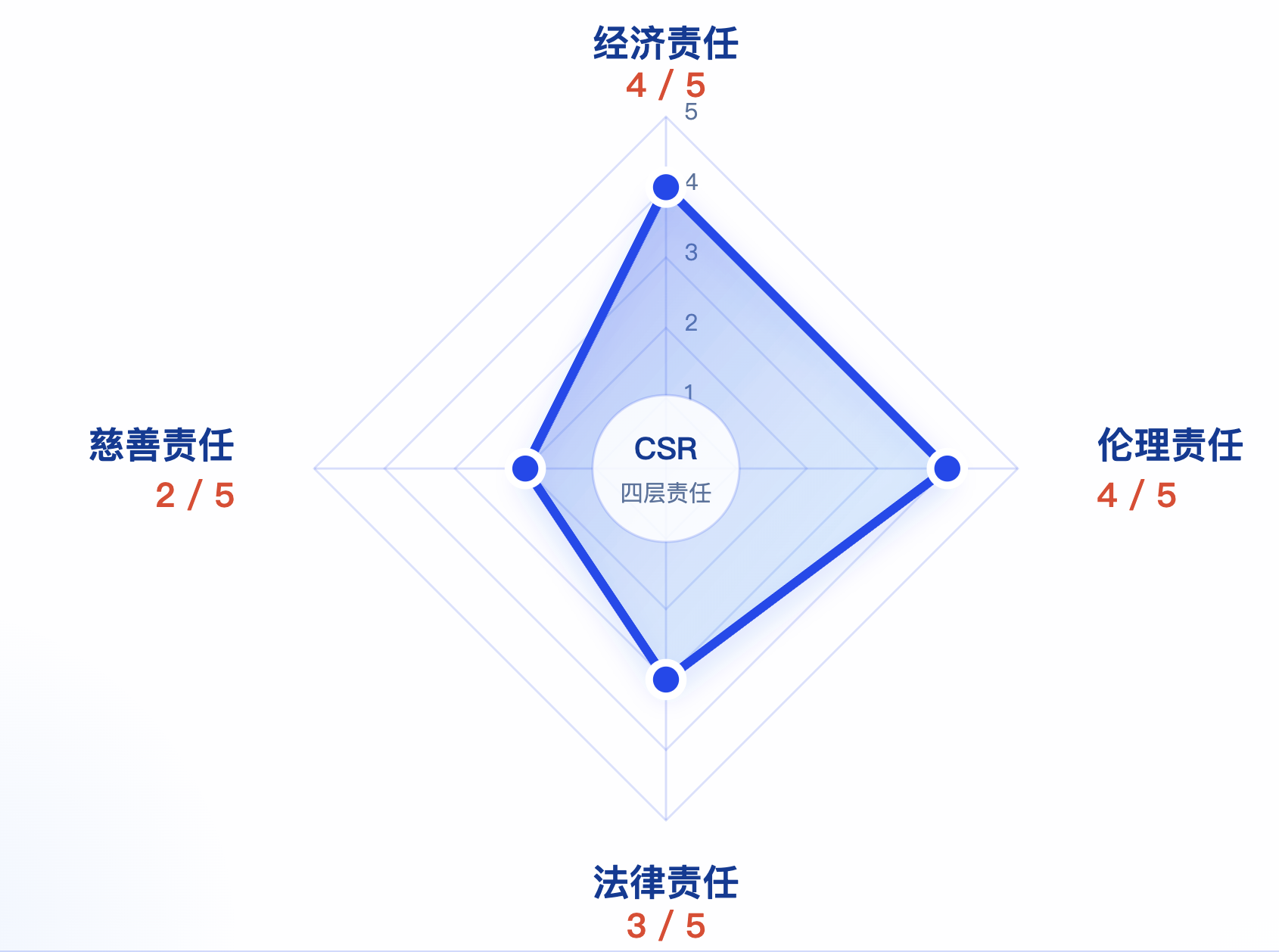

图2 上海医药CSR金字塔责任评估雷达图

2.3 G(治理)维度:披露历史悠久与治理结构短板并存

上海医药公司治理在”A+H”股双重监管框架下运行,形成董事会—审计委员会—ESG工作组的三级治理体系。自2009年发布首份社会责任报告以来,已连续17年不间断披露,MSCI ESG评级连续保持AA级,是A股医药行业ESG披露的标杆企业。然而,治理结构存在明显短板:独立董事占比从2023-2024年的44.4%降至2025年的40.0%,逼近港交所《企业管治守则》建议的1/3门槛;女性董事比例约20%,与女性员工占比50.69%形成显著落差;内部举报机制连续三年未详细披露。

2.4 行业研发投入强度对比

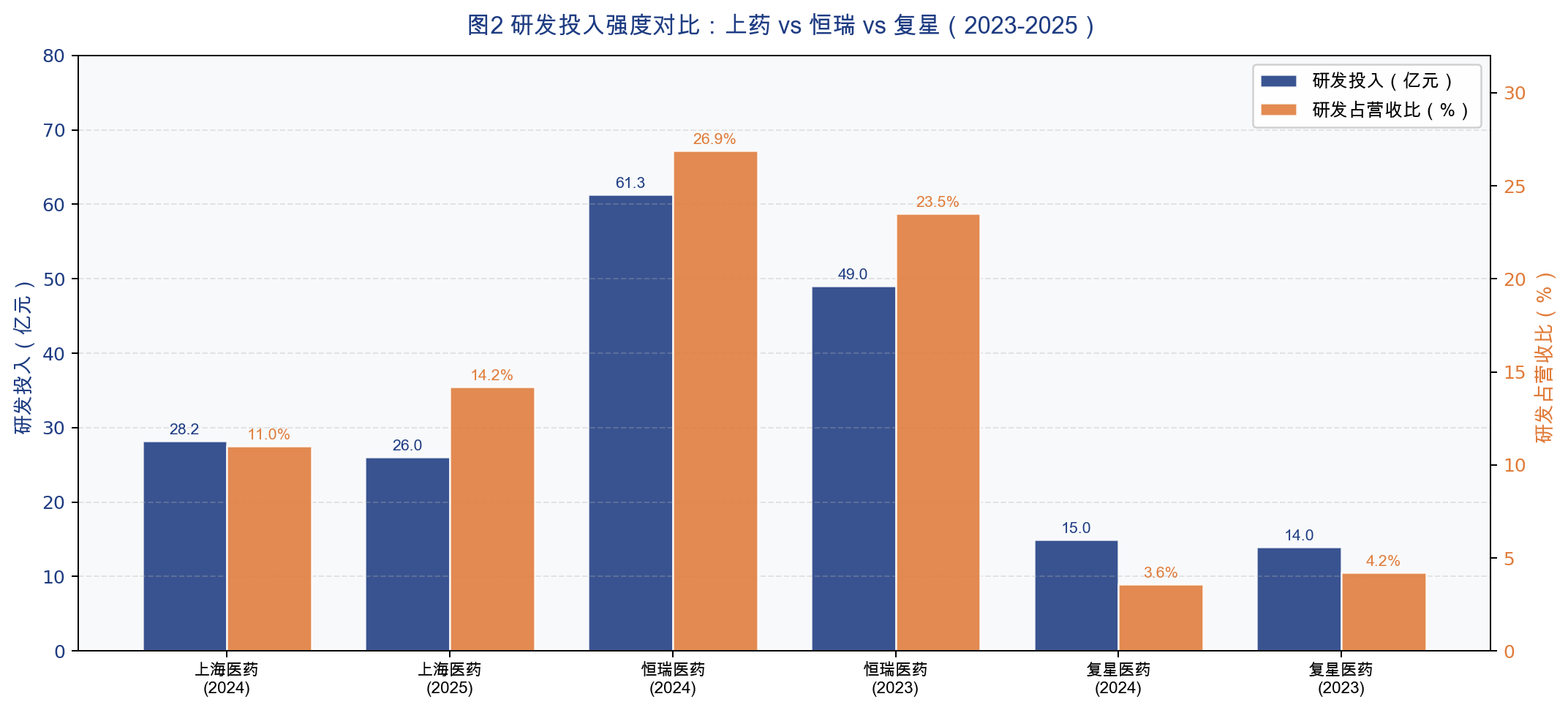

从研发投入强度来看,上海医药”流通支撑型”与恒瑞医药”研发主导型”的差异显著:恒瑞医药2024年研发占工业收入比约26.9%(研发投入约40-50亿元),复星医药2025年研发占营收比约14.19%(59.13亿元/416.62亿元),上海医药2025年研发占工业收入比约14.2%(26.04亿元),合并口径因商业板块大体量而约11%。三类企业处于不同战略阶段,不具备直接可比性,但研发强度持续提升的趋势值得关注。

从研发投入强度来看,上海医药”流通支撑型”与恒瑞医药”研发主导型”的差异显著:恒瑞医药2024年研发占工业收入比约26.9%(研发投入约40-50亿元),复星医药2025年研发占营收比约14.19%(59.13亿元/416.62亿元),上海医药2025年研发占工业收入比约14.2%(26.04亿元),合并口径因商业板块大体量而约11%。三类企业处于不同战略阶段,不具备直接可比性,但研发强度持续提升的趋势值得关注。

图3 研发投入强度行业对比

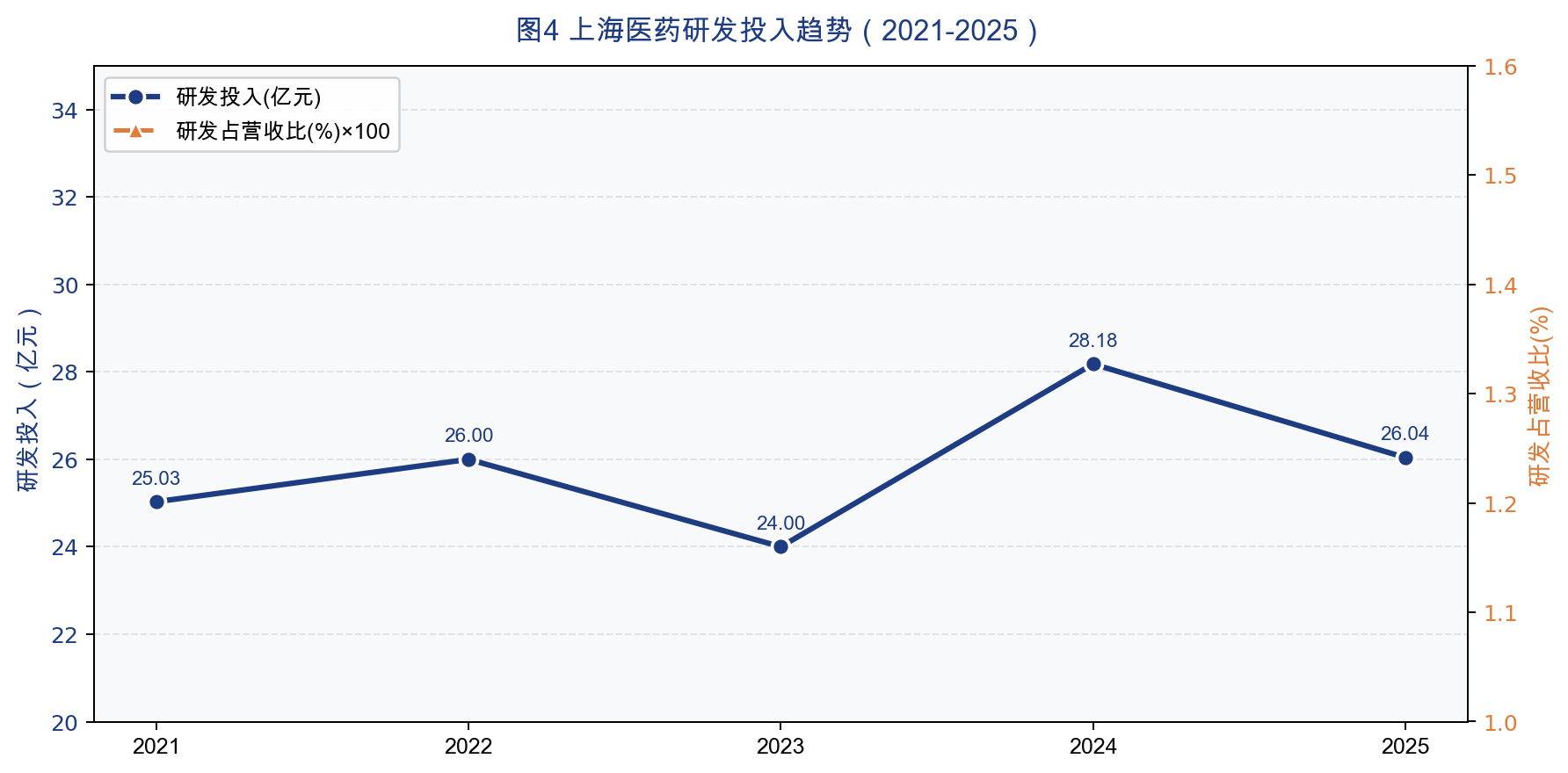

图4 上海医药研发投入趋势(课程编号已脱敏)

图5 上海医药营业收入与归母净利润十年趋势(课程编号已脱敏)

3 分析与评价

3.1 CSV视角:三条路径下的ESG战略地图

根据Porter & Kramer(2011)的CSV框架,可以将上海医药的ESG实践映射到三条共享值路径中(见表1)。

表1 上海医药ESG实践的CSV三路径映射分析

| CSV路径 | 上海医药对应实践 | ESG评级 | CSV战略评估 |

| ① 重构产品与市场 | 罕见病51品67适应症覆盖全国;DTP药房200+覆盖66城;CAR-T市场占有率70%+ | ★★★★★ | 强战略匹配 |

| ② 重新定义价值链生产力 | 绿色工厂12家国家级;ISO14001认证35家;中水回用率21%;包材减量12% | ★★★★☆ | 有实质进展,但碳排放数据缺失 |

| ③ 促进当地产业集群发展 | 供应商ESG审计72%;乡村振兴投入持续萎缩(162万/年) | ★★☆☆☆ | 供应链ESG有进步,但乡村振兴逆向而行 |

3.2 利益相关者评估:谁被回应?谁被忽视?

运用Mitchell权力-合法性-紧迫性三元模型,可以识别上海医药ESG实践中不同利益相关者的被回应程度(见表2)。

表2 上海医药利益相关者被回应程度评估

| 利益相关者 | 核心诉求 | 权力 | 合法性 | 紧迫性 | 被回应程度 |

| 股东/投资者 | 利润回报、治理透明度 | 高 | 高 | 高 | 高 |

| 患者(罕见病) | 用药可及性保障 | 低 | 高 | 高 | 高 |

| 政府/监管机构 | 依法合规、缴税、就业 | 高 | 高 | 中 | 高 |

| 员工 | 职业健康、薪酬、发展通道 | 中 | 高 | 高 | 高 |

| 独立董事 | 独立监督、保护中小股东 | 中 | 高 | 中 | 低 |

| 社区/环境 | 减少污染、绿色运营 | 低 | 中 | 中 | 中 |

通过利益相关者评估可见,患者(尤其是罕见病患者)是上海医药ESG实践中被回应程度最高的群体之一,这与公司在罕见病领域主动投入所形成的”战略型回应”密切相关。然而,独立董事作为少数股东利益的法定监督者,其占比的持续下降与内部举报机制的缺失,反映出”权力-合法性”较高的利益相关者群体在制度层面存在被边缘化的风险——这正是Mitchell三元模型所揭示的典型”利益相关者战略错配”问题。

3.3 功利主义伦理检验:罕见病”以商养研”的净福利分析

功利主义以”最大多数人的最大幸福”为伦理判断最高原则。以下对上海医药最具争议性的战略选择——以商业模式替代慈善捐赠——进行六步净福利检验:

(1)行为识别:上海医药选择将资源配置于罕见病药品研发与DTP药房网络建设(商业行为),而非同等规模的直接慈善捐赠,将卫生健康类公益从2021年的2,440.64万降至2025年的561.81万(降幅76.9%)。

(2)受影响方:①患者(受益,药品可及性提升);②股东(受损,罕见病用药利润率低);③地方政府(受益,社会稳定);④其他患者(受益,医疗体系可持续);⑤社会整体(净受益)。

(3)各方后果量化:罕见病市场规模不足公司总营收0.5%,对股东整体利益损害有限;DTP药房网络2025年覆盖66城200+门店,服务患者规模约3.1万人次/年,净福利可重复、可衡量。

(4)备选方案比较:

方案A(完全商业化退出)→罕见病患者无药可用→最大多数人幸福剧降

方案B(政府补贴维持现状)→依赖外部资金→不可持续,净福利不确定

方案C(当前”以商养研”)→自主供药+合理定价→净福利可量化+可持续

净福利结论:当前路径在功利主义计算中具有合理性——将同等资源投入可产生可重复、可衡量社会效应的商业行为,产生的净幸福总量高于一次性慈善捐赠。然而,功利主义无法回答”一个罕见病患者的生命是否可以用另一个群体的经济福利来替代”——这一义务论层面的伦理追问。但在公司层面,上海医药的罕见病供药不存在明显价格滥用行为,DTP药房将患者定位为”服务对象”而非”利润来源”,在义务论检验中亦不存在明显违背。

图6 上海医药公益捐赠分项构成变化(2021 vs 2025)

3.4 综合评价:战略性ESG的亮点与缺口

综合CSV框架、卡罗金字塔、利益相关者评估与功利主义检验,上海医药ESG实践的战略特征可归纳为:

亮点:① 已形成清晰的CSV战略路径——罕见病供药(路径①)与绿色制造(路径②)具有明确的战略匹配;② ESG披露历史连续17年,MSCI AA级连续维持,在医药行业具有示范意义;③ 利益相关者识别较为全面,患者服务维度已形成行业标杆。

缺口:① 慈善责任严重滞后,捐赠占营收比不足行业平均1/20,且用商业逻辑替代慈善叙事,缺乏透明的CSV逻辑说明;② 独立董事比例持续下降、内部举报机制缺失,治理结构存在”利益相关者战略错配”;③ 碳排放数据(范围一+二+三)未完整披露,与国际最佳实践之间存在显著落差,构成环境维度最重要的ESG评级下调风险。

4 结论与建议

4.1 主要结论

第一,上海医药ESG实践已形成以”罕见病供药+绿色制造”为核心的双轨CSV战略,在卡罗金字塔中对应伦理责任的突出履行,与功利主义逻辑下长期利益最大化的战略选择高度吻合。第二,公司慈善责任的持续萎缩折射出”商业逻辑对慈善逻辑的系统性替代”——这一替代在净福利层面具有功利主义合理性,但缺乏对利益相关者的透明说明,存在以”战略性慈善叙事”掩盖实质利益相关者治理缺口的嫌疑。第三,独立董事比例下降至40%、内部举报机制缺失,反映出”权力-合法性”较高的制度性利益相关者群体在治理结构中被边缘化,是上海医药ESG治理中需要正视的结构性短板。

4.2 政策建议

(a)建立”慈善—商业”联动透明机制(利益相关者视角)

建议公司每年在ESG报告中明确说明”以商养研”路径与直接慈善捐赠的资源配置逻辑,量化罕见病供药所产生的净社会福利,使利益相关者能够评估资源配置的战略合理性,而非简单将其呈现为”商业成功替代社会责任”。

(b)补齐碳排放数据披露短板(CSV路径②+法律责任)

制定并披露温室气体范围一+二减排路径,中期目标设定在2027年前完成范围一+二完整披露,为科学碳目标管理奠定数据基础。

(c)优化董事会结构,强化利益相关者治理基础(义务论视角)

建议将独立董事比例维持港交所建议的1/3门槛以上,并建立年度内部举报机制专项披露,包括举报渠道、受理程序、保护措施等关键要素,以实质性制度建设回应利益相关者的监督诉求。

(d)参考复星医药,建立供应商ESG管理体系(CSV路径③)

复星医药供应商ESG审计覆盖率已达92.6%,上海医药当前约72%仍有较大提升空间。建议将供应商ESG培训与审计纳入年度强制考核体系,强化供应链利益相关者的制度性回应。

参考文献

[1] 上海医药集团股份有限公司. 2025年度可持续发展报告[R]. 上海, 2026.

[2] 江苏恒瑞医药股份有限公司. 2024年环境、社会及管治报告[R]. 连云港, 2025.

[3] 复星医药集团股份有限公司. 2025年度环境、社会及管治报告[R]. 上海, 2026.

[4] Friede, G., Busch, T., Bassen, A. ESG and financial performance: Aggregated evidence from more than 2000 empirical studies[J]. Journal of Sustainable Finance & Investment, 2015, 5(4): 210-233.